13.04.2012 12:00

13.04.2012 12:00Итоги 2011-гогода, основные тренды и прогнозы от группы аналитиков SmartMarketing

Аналитическая группа SmartMarketing представляет результаты исследования российского рынка автомобильных спутниковых навигаторов за 2011-йгод.

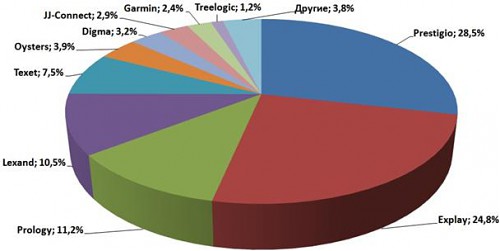

В прошлом году в России было продано 1 млн. 515 тыс. таких устройств. Лидером по объемам продаж стала международная компания Prestigio с долей в 28,5%. Далее следуют (в порядке уменьшения рыночной доли) марки Explay,Prology, Lexand и Texet. Эти пять брендов контролируют в сумме 82,5% рынка. В целом, можно отметить заметный рост рынка: его объем увеличился на 22% (в 2010-м году в России было продано 1 млн 241 тыс. навигаторов).

Суммарная доля первой пятерки:

Суммарная доля первой пятерки:

- 2010 – 54,6%

- 2011 – 82,5% (рынок концентрируется вокруг основных игроков)

Среди основных трендов российского рынка навигаторов – практически полный уход с «арены» ведущих мировых навигационных брендов, которые еще два года назад занимали ведущие позиции в рейтинге. Отдельно стоит отметить бренд Prestigio: хотя формально он и является зарубежным, но среди его владельцев и топ-менеджмента преобладают русскоязычные граждане бывшего СССР.

Наиболее заметно падение позиций компании Garmin – ещё два года назад лидера российского рынка навигаторов: в рейтинге продаж в 2009-м году Garmin занимал второе место (23,1% против 28,3% у лидера на тот момент – марки Explay), в 2010-м году его доля упала до 7,48% (четвертое место в рейтинге). По итогам 2011-го бренд контролирует уже около 2,4% рынка (девятая позиция в рейтинге). Mio, занимавшая в 2009-м третье место в рейтинге крупнейших брендов (8,3%), по итогам 2011-го года и вовсе не попала в условный«ТОП-10».

Причин снижения популярности продукции иностранных компаний несколько: неконкурентоспособные цены, обусловленные в том числе двухуровневым каналом поставок (использование дистрибуторов), недостаточное внимание, уделяемое продвижению на российском рынке, игнорирование специфики отечественного рынка, а также жёстко «прошитые» в устройства собственное навигационное ПО и карты, значительно проигрывающие в актуальности отечественным конкурентам.

Карты России в программах, «вшитых» в навигаторы зарубежных брендов, зачастую имеют меньшее покрытие, а темпы их актуализации гораздо ниже, чем у российских аналогов.

«Основная проблема зарубежных навигационных систем в России заключается в недостаточном охвате онлайновых сервисов, которые стали залогом популярности и для Garmin, и для TomTom на Западе, – отмечает Светлана Завьялова, менеджер по маркетингу SmartMarketing, – Тема «онлайновой навигации» – один из основных трендов, обуславливающих развитие этого сегмента, но в России ниша занята решениями «Яндекса» и, хотя и в меньшей степени, Mail.ruи Rambler.Начать же сотрудничать с российскими поставщиками навигационного ПО и карт, устанавливать на свои устройства системы«Навител Навигатор», «Прогород» и «СитиГИД» зарубежные изготовители, за редким исключением, не хотят или не имеют возможности. И в ситуации, когда на рынок навигаторов усиливается прессинг со стороны смартфонов и планшетов, это вполне может привести к их полному вытеснению локальными вендорами.

Вторая значительная причина ослабления позиций зарубежных брендов – смещение акцентов глобального рынка с классических портативных навигаторов в сторону встраиваемых систем (in-dash), навигационного ПО и сервисов для смартфонов. Зарубежные компании сокращают свой бизнес навигаторов. Естественно, сокращение в первую очередь касается второстепенных рынков, к которым относитсяи рынок России».

В 2011-м году зародился сегмент массовых «двухсистемных» навигаторов, которые могут одновременно принимать сигналы двух глобальных спутниковых навигационных систем – российской ГЛОНАСС и американской GPS. В2010-м году таких устройств в продаже не было. Первые двухсистемные модели появились в продаже в мае 2010-го года: ими стали навигаторы Lexand SG-555 и Explay GN-510. Сегодня модели с поддержкой ГЛОНАСС и GPS есть в продуктовых линейках всех брендов ТОП-5 кроме Texet, а доля таких устройств в общем годовом объеме продаж навигаторов достигает 6,6% (за 8 месяцев 2011-го года в России было продано порядка 100 тыс. «двухсистемников»).В будущем, по прогнозам экспертов группы SmartMarketing, их доля будет увеличиваться.

К актуальным трендам 2011-го года следует также отнести появление автомобильных навигаторов, работающих на открытых программных платформах (Android). Первое такое устройство(под брендом GlobusGPS) появилось в продаже в начале 2010-го года, но прошло незамеченным рынком. К концу2011-го года первые модели на Android анонсировали две компании ТОП-5: Texet и Prestigio. В 2012-м году эксперты прогнозируют резкий рост продуктового предложения в данном сегменте.

Весной 2011-года в продаже под брендом X-Device появился первый GPS-навигатор со встроенным видеорегистратором. К началу 2012-го года на рынке было представлено уже около полудюжины таких моделей нескольких основных навигационных брендов. Поскольку видеорегистраторы являются вторыми по популярности после навигаторов портативными автомобильными электронными гаджетами, а динамика роста рынка регистраторов значительно опережает динамику роста рынка навигаторов (в 2011-мгоду в России было продано не менее 200 тыс. регистраторов, на 100% больше, чем в 2010-м году; прогноз роста на 2012-й год – до 500 тыс. штук), есть все основания полагать, что в текущем году подобные «гибриды» будут представлены всеми основными торговыми марками, а доля подобных устройств в общем объёме продаж навигаторов вырастет минимум до 10%.

Динамика индикатора рыночной концентрации (индекс Герфиндаля-Гиршмана) отражает тенденции вымывания с рынка небольших вендоров и крупных зарубежных навигационных брендов. С начала 2011-го года интенсивность конкуренции постепенно снижалась, в секторе устройств PND за год индекс рыночной концентрации составил 0,1896 –притом что год назад его значение составляло 0,069. Рынок автомобильной навигации прошел бурный этап становления и переходит в фазу «стабильного развития» с высокой динамикой. Этот этап характеризуется уходом с рынка второстепенных игроков и концентрацией большей части рынка вокруг брендов первого эшелона.

Светлана Завьялова, менеджер по маркетингу аналитической группы SmartMarketing:

«Российский рынок классических портативных навигаторов продолжает расти, в отличие от большинства зарубежных рынков – вот главная новость 2011-го года. В Европе и США степень проникновения навигационных технологий достигает 60-70%, в развитых стран Азии(Южная Корея, Китай, Япония) этот показатель достигает 90-95%, а рынок классических навигаторов уже три года как перешел из стадии стагнации в стадию «усыхания». На смену классическим портативным навигаторам приходят универсальные устройства – смартфоны, планшетные компьютеры.

Степень проникновения навигационных технологий в России сегодня находится на уровне 15%, и пока она не достигнет отметки в 60-70%, на рынке будет продолжаться рост. По нашим оценкам, рост продолжиться как минимум ещё год-два года, после чего ситуация станет аналогичной тому, что мы видим сейчас в США и Европе: объемы продаж навигаторов сначала стабилизируются, затем начнут сокращаться, а основные игроки начнут переходить с производства «железа» на разработку ПО и сервисов».

Об аналитической группе SmartMarketing

SmartMarketing – единственный в России аналитический центр, работа которого фокусируется на рынках гаджетов: планшетов, ридеров, смартфонов, устройств спутниковой навигации. Компания проводит регулярные исследования указанных сегментов рынка с 2004 года.

При подготовке отчетов и исследованиях рынка используются оригинальные методологии, а также ряд разработок, связанных с методами мониторинга, анализа и прогнозирования реального рынка, поведения его участников, структуры каналов и спроса. Разумеется, группа не отказывается также и от классических методик оценок.

При исследовании конкретных товарных групп также привлекаются эксперты, обладающие эксклюзивной информацией о состоянии данного сегмента. В качестве основы для выводов используются в основном первичные данные, самостоятельно собранные соответствующими командами SmartMarketing, а также информация из открытых источников. Кроме того, для тематических исследований привлекаются данные фокус-групп, телефонных и личных интервью, экспертные ипочтовые опросы и т. д.

Среди клиентов группы SmartMarketing– ведущие российские торговые компании, специализирующиеся в области розничных и оптовых поставок мобильных гаджетов.

Скоро в каждой машине будет встроенный навигатор, это уже необходимость.

Особенно для России с беспределом на дорогах и коррупцией.

Правильно,без этого теперь никак нельзя.